Les politiques d’aide à l’accession à la propriété à l’épreuve de la crise

Par Bernard Vorms

De nombreux gouvernements, depuis plus de trente ans, se sont efforcés d’encourager l’accession sociale à la propriété. Les instruments utilisés ont eu pour but de garantir l’accès au crédit des ménages modestes, mais aussi d’aider ces derniers à faire face à leurs charges de remboursement. La hausse très vive du prix des logements de cette dernière décennie a, peu à peu, érodé le pouvoir « solvabilisateur » de ces aides.

La crise financière et la crise économique sont venues provisoirement faire de la défense de l’emploi dans le bâtiment l’objectif prioritaire. Les accédants sociaux peuvent actuellement bénéficier d’aides extrêmement puissantes, à la condition quelles soient destinées à la construction ou à l’achat d’un logement neuf. Une fois la crise dépassée, l’accession à la propriété gardera probablement la faveur, mais les États seront invités à en tirer les leçons pour redéfinir leur politique du logement : la collectivité lourdement endettée devra recentrer son effort budgétaire sur des objectifs plus ciblés ou plus conjoncturels.

PLAN DE L'ARTICLE

- Propriétaires et accédants

-

-

L’accession à la propriété est favorisée depuis plus de trente ans par les pouvoirs publics français. Ces derniers, dans l’objectif d’augmenter le taux de propriétaires, ont créé des outils pour faciliter l’accès des ménages au crédit et contribuer à leur solvabilisation. Toutefois, la crise des subprimes alimente le débat sur l’efficacité et l’équité des aides publiques dans ce domaine, d’autant que ses manifestations, contrastées dans les différents pays de l’OCDE, plaident pour une redéfinition des politiques du logement et une régulation accrue.

2 Dans nombre de pays, les pouvoirs publics ont comme objectif affiché d’augmenter la proportion de propriétaires occupants. Les motivations en sont le plus souvent identiques. Au souci de répondre aux préférences des ménages se mêlent diverses préoccupations. La propriété est souvent envisagée comme un élément de stabilité sociale, comme le moyen d’une plus forte implication des habitants dans la vie de la cité. Ainsi, la diversité des statuts d’occupation dans un même quartier serait un facteur de mixité sociale propre à favoriser la requalification urbaine. Mais aider l’accession est également un moyen de soutenir l’activité du bâtiment, surtout si, comme c’est le cas en France, les aides sont plus importantes lorsqu’elles sont orientées vers les logements neufs.

En outre, l’aide à l’accession est jugée moins coûteuse pour la collectivité que celle qui est tournée vers le locatif, en raison des efforts financiers consentis par les accédants eux-mêmes, largement supérieurs à ceux qu’ils accepteraient de supporter en tant que locataires.

Enfin, l’accession est, pour les ménages modestes, le premier moyen de constitution d’un patrimoine. Les perspectives de l’équilibre des régimes de retraite confèrent une grande actualité à cet enjeu. L’objectif affiché des pouvoirs publics, depuis la dernière élection présidentielle, est d’arriver à ce que la plupart des ménages soient propriétaires de leur logement lorsqu’ils cesseront leur activité et que leurs revenus se réduiront. La crise actuelle remet-elle en cause la pertinence de cet objectif ? Le cas échéant, celui-ci pourra-t-il être poursuivi avec les mêmes instruments que ceux utilisés jusqu’alors pour encourager l’accession à la propriété ?

Propriétaires et accédants : les pays en retard

3 Aujourd’hui, 56,7 % des Français sont propriétaires du logement qu’ils occupent. Ce chiffre est légèrement en deçà de la moyenne européenne, mais il paraît difficile de parler de retard, sauf à considérer de façon tautologique que, si la France est en retard par rapport à certains pays pour le nombre de propriétaires, elle est en revanche mieux lotie pour le nombre de logements locatifs, notamment sociaux.

Ainsi, les Espagnols sont propriétaires à plus de 85 % mais ils déplorent l’absence d’un parc locatif qui permettrait aux jeunes ménages de quitter le domicile de leurs parents. Partout le taux de propriétaires s’est élevé, mais les deux pays qui ont récemment connu la progression la plus rapide sont la Grande-Bretagne et les Pays-Bas, lesquels ont fortement incité les ménages à devenir propriétaires du logement social dont ils étaient locataires. Les pays anciennement socialistes, qu’il s’agisse de ceux de l’ex-bloc soviétique ou de la Chine, offrent un autre cas de figure : ils ont procédé au transfert, plus ou moins gratuit selon les cas, du parc public à ses occupants, passant ainsi du « tout locatif » au « tout propriété ». Mais ceci répond à une autre logique. Ce qui nous intéresse ici, c’est l’accession, c’est-à-dire l’achat d’un logement à l’aide d’un prêt à long terme garanti par ce même logement.

L’accession à la propriété favorisée

4 En France, la doctrine traditionnelle qui sous-tend la politique du logement est celle du libre choix du statut d’occupation. À ce titre, les politiques publiques sont tournées à la fois vers la construction locative sociale, vers l’investissement locatif privé et vers l’accession à la propriété. Cependant, depuis plus de trente ans, tous les gouvernements ont favorisé l’accession à la propriété. L’accession dite « sociale » concerne des ménages disposant de revenus modestes ou moyens, qui financent la quasi-totalité de l’achat ou de la construction de leur logement à l’aide d’un ou de plusieurs crédits à long terme et qui doivent consacrer au remboursement une part importante de leur revenu. Il s’agit de ménages dont les capacités d’épargne sont faibles. Ils éprouvent donc des difficultés pour disposer rapidement d’un apport personnel important.

L’aide publique peut avoir pour objectif de les aider à entreprendre leur opération de façon précoce. Leurs capacités de remboursement étant limitées au regard du montant de l’endettement nécessaire à l’achat d’un logement, l’aide doit alléger la charge réelle de leurs remboursements. Leurs marges de manœuvre sont étroites et il est souhaitable que le mécanisme soit suffisamment souple pour amortir les aléas susceptibles de perturber le déroulement d’une opération qui se caractérise par sa durée. Des dispositifs de sécurisation doivent ainsi être mis en place et une sortie honorable être prévue si le projet devait être interrompu.

L’évolution de la société rend encore plus impérieux ce souci de sécurité : divorce, chômage et mobilité sont des événements dont la probabilité s’accroît. Les opérations d’accession ne doivent plus être envisagées comme si le fait de les interrompre avant l’amortissement complet du prêt constituait un événement improbable.

L’objet de l’intervention publique est alors, d’une part, de permettre aux ménages disposant de revenus modestes ou moyens d’avoir accès au crédit et, d’autre part, de les aider à faire face à leurs charges de remboursement. C’est sur ces deux registres qu’agissent principalement les politiques publiques.

Doivent aussi être mentionnées, pour mémoire, les politiques destinées à développer l’offre foncière, ainsi que celles qui régissent l’usage du sol ou qui établissent une distinction entre la propriété du sol et son usage. Mais celles-ci ne sont pas particulièrement centrées sur l’accession. Elles ne sont pas abordées dans le cadre de cet article, non plus que les dispositions qui encouragent plus ou moins fortement la vente d’une partie du parc social public à ses occupants.

L’accès au crédit

5 Jusqu’au milieu des années 1980, pour garantir l’accès au crédit des ménages modestes, les pouvoirs publics s’appuyaient sur des établissements spécialisés. En France, c’était le rôle du Crédit foncier et des sociétés de crédit immobilier qui distribuaient les Prêts à l’accession à la propriété (PAP). Le crédit et l’aide publique sous forme de bonifications d’intérêt allaient alors de pair. Le mouvement de dérégulation qui a touché la plupart des pays développés s’est traduit par la suppression des circuits spécialisés et par le recours au marché et à ses vertus concurrentielles, pour offrir des crédits à l’ensemble des ménages.

Mais il fallait simultanément s’assurer que les ménages les plus modestes, ceux qui sont censés présenter les risques les plus forts, auraient accès au crédit et à des conditions de taux équivalentes à celles proposées aux ménages aisés. C’est dans ce but que le Fonds de garantie de l’accession sociale (FGAS) a été créé, en 1993. Il prend en charge une partie du risque et sécurise ainsi les établissements de crédit pour qu’ils élargissent leur offre vers les ménages modestes. Le système français propose aujourd’hui aux accédants à la propriété le crédit le moins cher d’Europe, avec l’Allemagne, et dans les meilleures conditions de sécurité.

Il est difficile d’apprécier l’influence du FGAS dans cet état de chose, puisque, depuis la création de celui-ci, le prix des logements n’a pas cessé de monter. De ce fait, la revente des logements, même lorsqu’elle se fait sous la contrainte, permet le plus souvent d’éteindre la dette de l’accédant.

La sécurité du système français s’explique également par son caractère restrictif. Les personnes qui s’écartent du modèle majoritaire, notamment parce qu’elles ne peuvent faire la preuve de la régularité de leurs revenus, éprouvent des difficultés à obtenir un prêt, même si elles ont un apport personnel important (Taffin et Vorms, 2007). À l’avenir, des évolutions seraient souhaitables pour accroître l’efficacité du FGAS dans ce domaine. Dans la mesure où la collectivité souhaite aider des ménages présentant des risques plus élevés que la moyenne (en raison de la modicité de leurs revenus) ou d’une nature particulière (compte tenu de l’irrégularité de ces mêmes revenus, de la santé ou de l’âge des demandeurs, etc.), elle doit leur proposer des prêts dont le profil ou les caractéristiques sont adaptés à leur situation. Le FGAS pourrait y contribuer en élargissant son action à la sécurisation des emprunteurs eux-mêmes.

La « solvabilisation » des accédants

6 Les moyens mis en œuvre pour aider les accédants à faire face à leurs charges de remboursement sont divers, mais ils entrent tous dans l’une des catégories suivantes : aides fiscales, aides personnelles au remboursement, primes distribuées sous diverses formes, partage de la propriété avec un organisme social, démembrement de propriété ou accès à des crédits bonifiés ou hors marché. La France peut s’enorgueillir de les pratiquer tous, au moins potentiellement : prêt à taux zéro, aide personnelle au logement et allocation logement, prime ou prêt bonifié de certaines collectivités locales, crédit d’impôt pour les accédants, achat progressif avec portage du foncier dans le cadre du Pass foncier avec le 1 % logement, TVA réduite pour certaines opérations. Un trait caractéristique de la politique française en matière d’accession était de concentrer les aides sur la construction neuve. L’achat d’un logement ancien ne pouvait bénéficier d’une aide identique que s’il s’accompagnait d’un volume de travaux important, représentant plus d’un tiers du coût global de l’opération. L’objectif était clair : il s’agissait à la fois d’aider les ménages disposant de revenus modestes et moyens à devenir propriétaires, mais aussi de contribuer à l’extension et à l’amélioration du parc de logements, et enfin de favoriser l’emploi dans le bâtiment. Cette différence de traitement entre le neuf et l’ancien s’est réduite depuis la fin des années 1990, et l’ouverture du prêt à taux zéro à l’ancien sans obligation de travaux, en 2005, avec des barèmes cependant moins généreux que pour le neuf, marque la dernière étape, avant la crise, de cette évolution. Mais le moins que l’on puisse dire est que l’efficacité de l’ouverture du prêt à taux zéro à l’ancien sur le déclenchement des opérations fait débat.

7 Font aussi débat l’efficacité de cette politique et son équité. La politique nationale d’aide à l’accession a des effets très contrastés selon les régions. Certes, il y a des accédants à faibles revenus partout, mais ils ont des profils très variés et réalisent des opérations de dimension et de nature différentes. Dans les zones tendues, des ménages de petite taille, en début de carrière, achètent des logements existants de petite surface, avec des taux d’effort initiaux élevés, mais un revenu résiduel par unité de consommation également élevé. L’existence d’un apport personnel important conditionne l’opération et son impact est beaucoup plus déterminant que celui de l’aide publique. Cette dernière facilite le premier achat de jeunes en début de carrière, mais reste sans effet sur l’augmentation du parc. Dans les zones où la tension est la moins forte, l’aide est plus déterminante et permet à des ménages modestes avec des enfants, au profit d’un effort initial un peu moins élevé mais qui diminue moins vite parce que leurs revenus augmentent moins vite, de construire des maisons individuelles qu’ils devraient conserver plus longtemps. Le revenu résiduel de ces ménages par unité de consommation est moins élevé que celui des ménages précédemment mentionnés. Est-il utile d’apporter une aide publique dans les localisations où la tension est faible et où, de ce fait, les prix peuvent plus aisément s’ajuster à la demande des ménages modestes ? En 2007, à peine 30 % des logements neufs ont été construits en zone A, celle où la tension est la plus forte, ou en zone B, alors que plus de 70 % ont été édifiés en zone C, le coût du foncier bien plus faible y étant plus propice. Le prix moyen d’une opération neuve s’élève, en effet, à 208 900 euros en zone A et à 165 300 euros en zone B, pour 147 600 euros en zone C. Dans l’ancien, le même type de hiérarchie de prix existe (181 800 euros en zone A, 135 700 euros en zone B et 128 000 euros en zone C).

8 À l’opposé, cette aide publique sous plafond de ressources est-elle équitable dans les zones les plus tendues et par là même les plus chères, alors que ne peuvent en bénéficier que ceux qui ont un apport personnel important, lequel ne peut provenir que d’une aide familiale ? C’est que les aides nationales sont aveugles et courent le risque d’être d’autant plus diffusées qu’elles sont moins nécessaires. Avant le déclenchement de la crise immobilière, la réponse à cette question était recherchée du côté de l’intervention des collectivités locales, qui, plus près de la demande, sont censées être à même de mieux orienter l’aide publique. Le mécanisme mis en place prend appui sur le prêt à taux zéro dont il augmente le montant, dès lors que la collectivité locale apporte elle-même une aide à l’opération.

9 La crise qui vient d’intervenir confère une nouvelle dimension à ces questions. Elle conduit non seulement à s’interroger sur l’efficacité des outils d’aide à l’accession, mais également sur les objectifs de la politique du logement. Il ne peut s’agir de réflexions tournées vers une application immédiate, puisque, à court terme, le soutien de l’emploi va l’emporter sur toute autre préoccupation dans le choix des modalités de l’intervention publique.

Les leçons de la crise actuelle

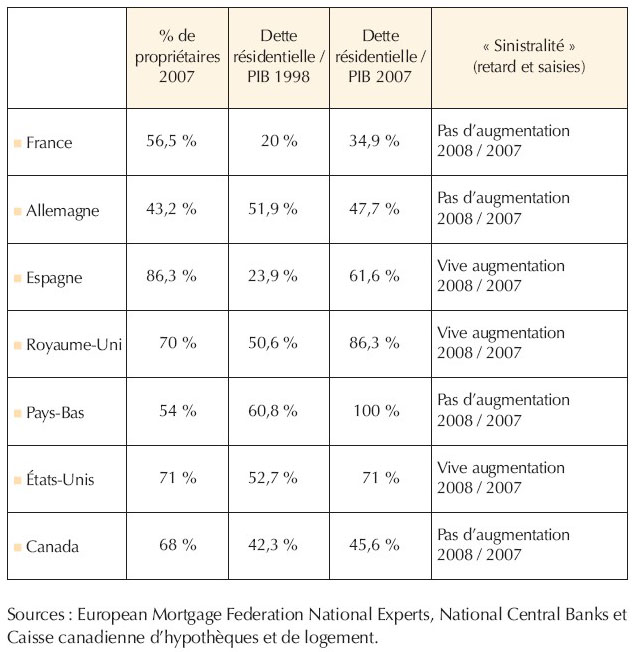

10 Si la plupart des marchés immobiliers ont été touchés, les manifestations de la crise n’ont pas été partout identiques. Ainsi, dans certains pays comme la France, les Pays-Bas, l’Allemagne ou le Canada, pour ne prendre que quelques exemples, le taux des défaillances d’emprunteurs (retards de paiement et saisies) n’a pas augmenté en 2008 par rapport à 2007, alors qu’aux États-Unis, au Royaume-Uni et en Espagne, ces chiffres se sont accrus dans des proportions considérables. Pour bien caractériser la différence, on pourrait dire que dans le premier groupe de pays, la crise immobilière ne résulte pas d’une montée de l’insolvabilité des accédants et qu’elle n’a pas non plus pour effet de déstabiliser les accédants. Comment ces différences s’expliquent-elles ?

Équilibre du parc de logements et endettement des ménages (En France)

(Les tableaux sont en HTML)

11

La meilleure résilience de certains marchés n’est pas à rechercher dans un facteur unique. Les premiers éléments à prendre en compte concernent le marché du logement lui-même : tension du marché, capacité d’adaptation de l’offre, pourcentage d’accédants et taux global d’endettement peuvent expliquer ces différences de réaction. En Allemagne, la demande de logement est globalement satisfaite, le taux de propriétaires parmi les plus bas d’Europe et le taux d’endettement résidentiel (dette hypothécaire rapportée au Produit intérieur brut - PIB) également bas. Les Pays-Bas associent un faible taux de propriétaires et un niveau très élevé d’endettement. Le Canada présente un exemple inverse : le pourcentage de propriétaires occupants est élevé, 68 %, mais la dette résidentielle rapportée au PIB est d’un niveau moyen, 45,6 %. Dans ces trois pays, comme en France, la crise immobilière ne s’accompagne pas d’une montée de l’insolvabilité des accédants en cours de remboursement.

À l’inverse, les États-Unis, le Royaume-Uni et l’Espagne, qui cumulent un fort, voire très fort, taux de propriétaires et une dette résidentielle élevée, connaissent une explosion des impayés et des saisies immobilières. De plus, l’Espagne, peut-être par absence d’un cadre locatif adéquat, ne parvient pas à recycler vers la location le grand nombre de logements construits et invendus, alors même que la demande des jeunes est loin d’être satisfaite. Il n’est pas non plus surprenant que l’économie espagnole, qui était tirée par l’activité du bâtiment, et l’économie britannique, dont la prospérité reposait sur les services financiers, soient plus durement frappées.

12 La crise aura montré qu’une répartition équilibrée du parc de logements entre divers statuts d’occupation (propriété occupante, locatif public, locatif social) est un facteur stabilisant et sécurisant, surtout si le changement de logement ou de statut d’occupation n’est pas trop coûteux. En outre, l’extraction hypothécaire, qui permet de financer des dépenses de consommation en « rechargeant » le crédit hypothécaire souscrit pour acheter son logement, maintient le niveau d’endettement des ménages à un niveau très élevé et fragilise ces derniers en cas de difficultés personnelles ou de retournement du marché.

13 De ce point de vue, les limites apportées par la loi française à cette pratique dite « d’hypothèque rechargeable » ont freiné l’endettement global des ménages. La loi interdit en effet de tirer parti de la hausse du prix du logement financé par l’emprunt pour accroître le montant de celui-ci en cours de remboursement. On peut se féliciter aujourd’hui du faible endettement des ménages français et de l’équilibre entre locatif et propriété qui caractérisent notre parc de logements.

Une illustration de l’impact des différentes aides à l’accession

Prenons le cas d’un couple avec trois enfants, dont le revenu mensuel net s’élève à 2 283 euros, correspondant à deux salaires de 1 000 euros et 283 euros d’allocations familiales. Il dispose d’un apport personnel de 4 000 euros. Son choix se porte sur la construction d’une maison individuelle près d’Orléans, d’un prix de 175 800 euros, soit 70 000 euros pour le terrain, 5 800 euros de frais dits de notaire et 100 000 euros TTC de coût de construction. Le coût total de l’opération s’élèverait donc à 178 000 euros, frais d’emprunt inclus.

En supposant que le couple souscrive un prêt pour une durée de vingt ans à 4,10 % + 0,50% du capital emprunté pour l’assurance décès-invalidité, sa mensualité, s’il ne bénéficiait d’aucune aide, s’élèverait à 1 110 euros, soit un taux d’effort de 48 %. Mais plusieurs aides publiques lui sont ouvertes. Le bénéfice et le montant de ces aides sont liés à la composition du ménage, à son revenu, à la nature de l’opération envisagée et à sa localisation. Dans l’exemple choisi dans l’agglomération orléanaise :

- le prêt « Vivre en ville », accordé par l’agglomération orléanaise ;

- le prêt à taux zéro majoré et doublé ;

- l’Aide personnalisée au logement (APL) ;

- un Pass foncier accordé par le 1 % logement, qui correspond au portage du foncier pendant vingt et un ans ;

- une TVA réduite à 5,5 %, au lieu de 19,6 %, sur le coût de la construction ;

- un crédit d’impôt au titre des intérêts d’emprunt pour les cinq années.

Le financement sera réparti en deux phases, le remboursement du terrain ne commençant qu’à la vingt-deuxième année. Le ménage n’aura donc à financer, au démarrage, que le coût de la construction (avec une TVA à 5,5 %) plus la différence entre le prix du terrain et les 40 000 euros portés par le 1 %. Il bénéficiera pour cela d’un prêt à taux zéro majoré et doublé de 48 624 euros, avec un différé de remboursement partiel de 50 % sur quinze ans, d’un prêt « Vivre en ville » à 0 % d’une durée de 180 mois et d’un montant de 24 000 euros amortissable. Il percevra, en outre, une APL de 170 euros par mois et bénéficiera, pendant cinq ans, d’un crédit d’impôt d’un montant de 742 euros pour la première année. Sa mensualité nette, après APL, lors de la première année, sera donc de 440 euros, contre 1 110 euros s’il n’avait bénéficié d’aucune aide. Il bénéficiera également, la première année, de 742 euros de crédit d’impôt. Évalué sur la seule première année, les aides publiques réduisent le taux d’effort, qui passe de 48 % à 19 %, une partie de cette réduction s’expliquant par le fait qu’il restera à l’accédant aidé à financer les 40 000 euros correspondant à la part du prix du terrain portée par le Pass foncier.

Aides à l’accession et globalisation du marché financier

14 L’analyse des origines de la crise montre également que l’impact des aides à l’accession dépend de mouvements de taux sur lesquels chaque État, pris individuellement, n’a plus de prise. Cette crise trouve bien entendu ses causes dans des déséquilibres profonds qui dépassent le seul financement du logement. L’excès mondial de liquidités, qui provient notamment de l’aggravation constante du déficit de la balance américaine des paiements, des excédents commerciaux asiatiques et de ceux des pays pétroliers, avant de déboucher sur une crise de liquidités, a fait baisser les taux et monter le prix de tous les actifs. Ce phénomène est particulièrement frappant en ce qui concerne l’accession à la propriété. Tous les pays à économie ouverte ont vu les taux d’intérêt suivre une évolution identique durant les dix dernières années.

Dans un premier temps, la baisse des taux et l’accroissement des durées de remboursement ont puissamment amélioré la solvabilité des accédants, accru la demande et induit un ajustement de l’offre. Avec un taux d’effort identique de 30 %, un ménage pouvait emprunter, en 2006, près de deux fois plus qu’en 1996. L’aide pouvait alors sembler inutile, jusqu’à ce que, progressivement, la hausse des prix des logements vienne réduire cette solvabilité et l’impact de l’aide. Le prix des logements a été multiplié par 2,5 entre 1996 et 2007, augmentation plus forte que celle observée aux États-Unis à la même période. L’impact du prêt à taux zéro pour l’achat ou pour la construction d’un logement neuf a diminué de plus de moitié : de près de 10 % du coût de l’opération en 1996, il n’est plus que de 4 % en 2006 (Bosvieux et Vorms, 2007 ; Bosvieux, 2008). Les paramètres de l’aide n’ont pas été réellement modifiés pour tenir compte de cette évolution. De ce fait, la baisse des taux d’intérêt et leur maintien, depuis 2003, à un niveau très peu élevé ont profondément modifié les conditions de l’accession à la propriété. Il faut accepter de payer de plus en plus cher et de plus en plus longtemps pour accéder à la propriété. Cela implique, au bout du compte, une augmentation de la dépense de logement, puisque celle-ci se prolongera pendant une durée de plus en plus longue. Ainsi, alors que le coût de l’accession équivalait, en 1996, à environ trois années et demie de revenu d’un ménage au septième décile[1] [1] Si on ordonne une distribution des revenus, les déciles...

suite, il en représente approximativement cinq en 2006. Les primo-accédants, au premier rang desquels les jeunes, sont évidemment les principaux pénalisés par cette évolution. En effet, contrairement aux ménages déjà propriétaires qui peuvent réinvestir dans un nouvel achat le produit de la vente de leur précédent logement, ils ne disposent souvent que d’un apport personnel limité, parfois nul. L’impact des aides dépend ainsi des mouvements de taux internationaux. Dans ces conditions, les politiques de « solvabilisation » peuvent-elles encore être considérées comme structurelles ? Cette question se pose surtout pour les aides ouvertes à une large partie des accédants. Un exemple est fourni par la déduction des intérêts des emprunts qui existe aux États-Unis et dont bénéficient tous les emprunteurs. Cette disposition, de l’avis de la majorité des experts américains, favorise l’endettement mais n’a aucun impact sur le marché du logement, car son effet est, depuis longtemps, intégré aux valeurs foncières. C’est même la raison pour laquelle elle est difficile à remettre en cause.

15 C’est pourquoi l’intervention publique gagne à être ciblée sur des catégories plus restreintes : les primo-accédants, des populations déterminées, des localisations précises ou un certain type d’opérations. Il faut alors envisager l’effet différentiel des aides, à un moment donné : elles réduisent l’écart de solvabilité entre les emprunteurs qui en bénéficient et ceux qui en sont exclus. Ce constat donne cependant à penser que, pour s’adapter à un environnement financier international sur lequel les États européens n’ont individuellement pas de prise, ces politiques devraient faire l’objet d’ajustements fréquents et d’un ciblage précis. Saura-t-on passer des aides structurelles au pilotage à vue ?

C’est un exercice extrêmement difficile. D’autant plus que d’autres éléments entrent en ligne de compte, comme l’impact macro-économique des aides. Le plan de relance français en fournit une bonne illustration avec le doublement du prêt à taux zéro ou avec le Pass foncier. Ce dernier offre l’exemple d’une aide à la construction neuve, mise en place pour une période limitée, ciblée sur les primo-accédants modestes, beaucoup plus puissante que le prêt à taux zéro qui lui sert de support : le montant actuariel du cumul de toutes les aides mobilisées pour une opération (prêt à taux zéro doublé, aide locale, aide du 1 % logement, TVA à taux réduit et crédit d’impôt) peut approcher 40 % du coût de l’opération.

L’efficacité de la régulation

16 La crise aura aussi montré que les conditions de l’environnement juridique de l’offre de crédit et l’économie générale de la filière d’accession ont joué un rôle déterminant pour épargner aux accédants de certains pays les conséquences dramatiques de la crise financière. La plupart des dérives observées à l’occasion de la crise des subprimes y auraient été impossibles à mettre en œuvre. Les règles concernant l’offre de crédit, qu’il s’agisse de la nature et des caractéristiques des produits financiers, des modalités de protection du consommateur, voire des filets de sécurité, ne sont pas battues en brèche par la mondialisation du système financier. Relèvent de la protection du consommateur, au sens large, l’interdiction de prêts dont les profils sont dangereux, incompréhensibles ou trompeurs, ou l’encadrement strict de produits comme l’extraction hypothécaire.

Tous les experts des pays où les impayés sont les plus nombreux identifient également le défaut d’information parmi les causes majeures des sinistres : nombre d’emprunteurs n’avaient pas pris la mesure des engagements qu’ils avaient souscrits, tant les prêts qui leur avaient été vendus étaient compliqués. Pour l’avenir, ces experts mettent l’accent sur la nécessité d’offrir aux accédants une information distincte de celle donnée par le prêteur lui-même, à l’image de ce que font, en France, les Agences départementales d’information sur le logement (Adil).

Aucune des règles de protection du consommateur n’est aisément contournable et elles ont prouvé leur efficacité. L’échec répété des tentatives d’implantation d’établissements de crédit étrangers, qui souhaitaient prendre des risques que les établissements français écartent, ne s’explique pas autrement. Il faut aussi mentionner l’information des candidats à l’accession, laissée, dans nombre de pays, à la discrétion des professionnels et des banquiers. Or, dans chaque pays, les pouvoirs publics gardent toute latitude pour définir l’environnement légal et réglementaire de la filière du logement et, plus précisément, de l’offre de crédit au logement. Certes, en France, la loi, la jurisprudence et la pratique des banquiers reflètent l’attitude réservée de la société à l’égard du crédit. Mais ceci est cohérent avec l’ensemble des dispositifs de protection français, qui multiplient les systèmes amortisseurs. Cette attitude, qui peut être qualifiée de restrictive, ne présente pas que des avantages, mais elle explique la faible sinistralité observée en France. Le même constat pourra être dressé pour les filets de sécurité, plus ou moins protecteurs, mis en place par les pouvoirs publics pour venir en aide aux ménages en difficulté.

17 Une fois la crise dépassée, les États devront redéfinir leur politique du logement. L’accession à la propriété gardera probablement, pour les mêmes raisons qu’aujourd’hui, la faveur de la plupart des gouvernements. Mais la collectivité lourdement endettée devra recentrer son effort budgétaire sur des objectifs plus ciblés ou plus conjoncturels et nul doute qu’elle sera tentée d’exploiter pleinement un pouvoir réglementaire qui aura prouvé son efficacité.

Bibliographie

Bosvieux J. et Vorms B., 2007, « L’accession : à quel prix ? », Anil, Habitat actualité, avril.Bosvieux J., 2008, « Aides à l’accession : l’heure des collectivités locales », Anil, Habitat actualité, avril.Taffin C. et Vorms B., 2007, « Élargir l’accès au crédit au logement des emprunteurs atypiques », http://www.minefi.gouv.fr/directions_services/sircom/credit/rapport-vorms-taffin.pdf

Bosvieux J. et Vorms B., 2007, « L’accession : à quel prix ? », Anil, Habitat actualité, avril.Bosvieux J., 2008, « Aides à l’accession : l’heure des collectivités locales », Anil, Habitat actualité, avril.Taffin C. et Vorms B., 2007, « Élargir l’accès au crédit au logement des emprunteurs atypiques », http://www.minefi.gouv.fr/directions_services/sircom/credit/rapport-vorms-taffin.pdfNotes

[ 1] Si on ordonne une distribution des revenus, les déciles sont les valeurs qui partagent cette distribution en dix parties égales. Ainsi, le premier décile est le revenu au-dessous duquel se situent 10 % des revenus ; le neuvième décile est le revenu au-dessous duquel se situent 90 % des revenus. En 2006, le septième décile correspondait à un revenu fiscal moyen par individu de 22 240 euros (Insee).

Directeur général de l’Agence nationale pour l’information sur le logement (Anil), président de la société de gestion du Fonds de garantie de l’accession sociale, il dirige la revue Habitat actualité et a conduit de nombreux travaux sur le financement et l’organisation du marché du logement. Il est à l’origine de divers rapports d’expertise pour la Commission européenne et pour la Banque mondiale, ainsi que pour le ministère du Logement, le ministère des Finances et le ministère de la Justice.

Aucun commentaire:

Enregistrer un commentaire